Le secteur de la restauration

Découvrez notre article sur le secteur de la restauration commerciale, qui a profondément évolué ces dernières années.

En savoir plus

En tant qu’agriculteur, vos revenus sont imposés dans la catégorie des bénéfices agricoles, soit en micro-BA, soit au réel. Dans ce dernier cas, deux régimes d’imposition sont prévus : le régime réel simplifié et le régime réel normal. Quelles sont leurs différences, qu’impliquent-ils pour votre comptabilité et quels sont les avantages de ces régimes d’imposition ? Zoom sur le bénéfice réel agricole en 3 points.

Publié le 26.06.2017

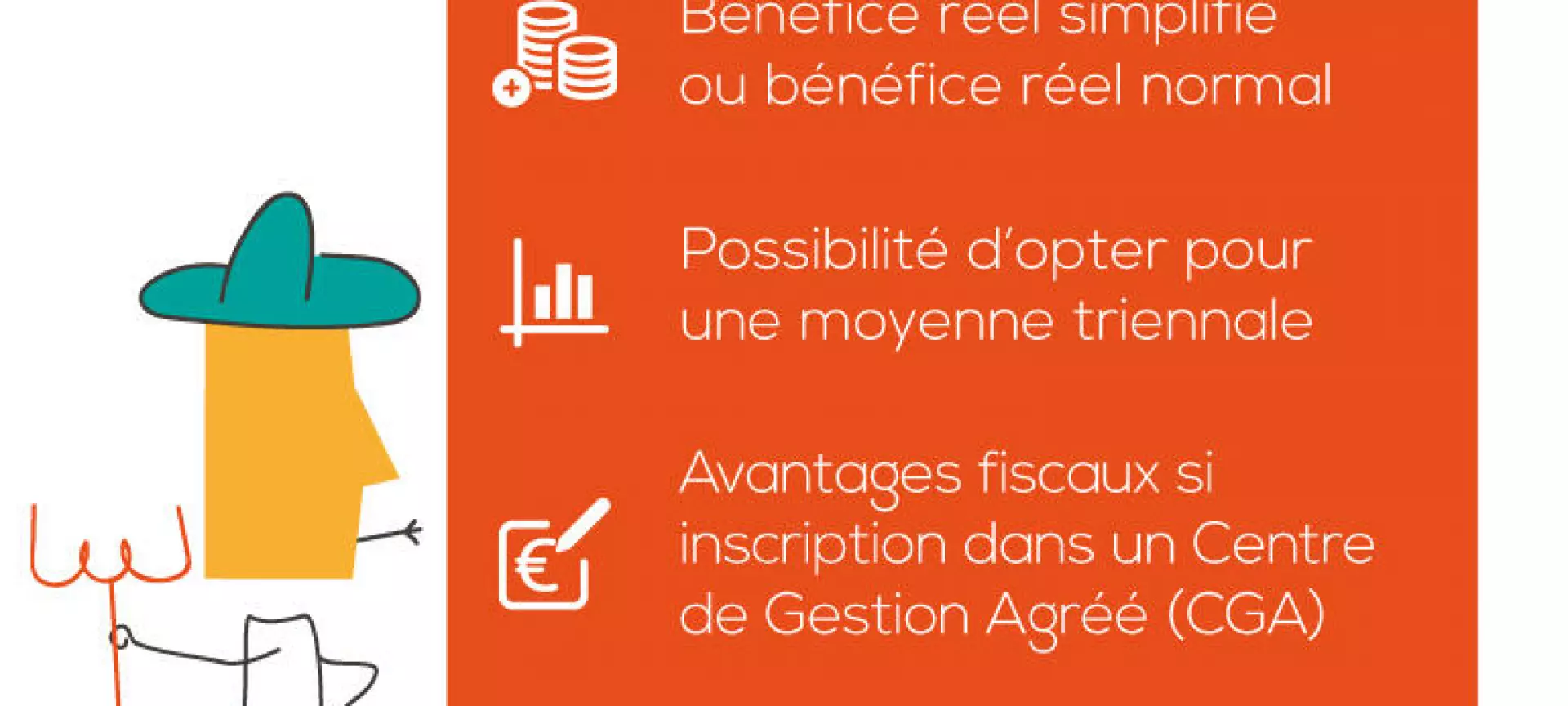

Premier atout fiscal du régime réel : si vous réalisez un déficit, celui-ci est déductible de vos autres revenus (dans une certaine limite). S’il est trop important pour être totalement absorbé par vos revenus de l’année, il peut même être reporté sur les revenus des six années suivantes.

Autre avantage : en adhérant à un Centre de Gestion Agréé (CGA), vous bénéficiez également d’une :

Le régime réel se décline en deux versions :

Les différences entre les deux versions sont minimes. Gardez seulement en tête que, quel que soit votre régime d’imposition, vous devez impérativement tenir une comptabilité. Celle-ci repose sur la déclaration de votre résultat et doit être établie selon les règles en vigueur.

Votre résultat comptable est déterminé par la différence entre :

Bonne nouvelle, vous êtes autorisé à des déductions spécifiques sur votre résultat comptable pour faire face à des aléas climatiques ou économiques. Des règles particulières sont également applicables à :

Votre résultat fiscal sera ainsi souvent différent de votre résultat comptable.

Suivez nos actualités et bien plus, en vous abonnant à notre newsletter.