Le secteur de la restauration

Découvrez notre article sur le secteur de la restauration commerciale, qui a profondément évolué ces dernières années.

En savoir plus

Si votre entreprise est imposée par choix ou par option sur le bénéfice réel, elle peut relever du bénéfice réel simplifié ou du bénéfice réel normal. Qu’implique ce mode d’imposition, quels sont ses avantages et quelles entreprises sont concernées ? Comprendre et décrypter ce régime fiscal en trois points.

Publié le 26.06.2017

Vous pouvez être soumis au régime du bénéfice réel, normal ou simplifié, de plein droit ou par choix. Votre chiffre d’affaires détermine si vous dépendez du mode normal ou simplifié.

Entre ces deux régimes, retenez que les différences principales concernent :

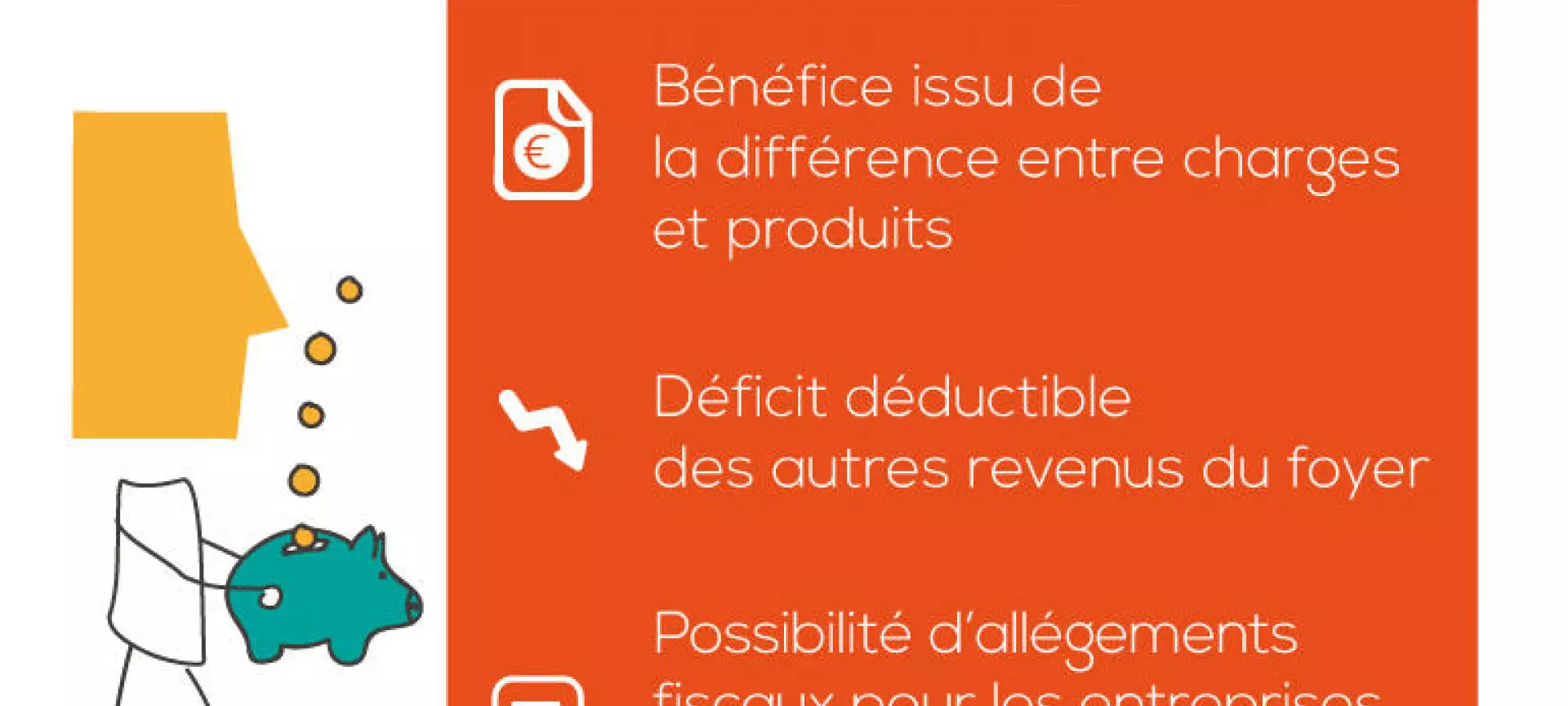

Premier atout fiscal du régime réel : si vous réalisez un déficit, celui-ci est déductible des autres revenus de votre foyer. S’il est trop important pour être totalement absorbé par vos revenus de l’année, il peut même être reporté sur ceux des six années suivantes.

Autre avantage : si votre entreprise se situe en zone géographique prioritaire et qu’elle est imposable au réel, elle peut profiter d’allègements fiscaux.

Enfin, en adhérant à un Centre de gestion agréé (CGA), vous bénéficiez également d’une :

Le bénéfice réel, ou bénéfice imposable, est déterminé par la différence entre :

Suivez nos actualités et bien plus, en vous abonnant à notre newsletter.