Le secteur de la restauration

Découvrez notre article sur le secteur de la restauration commerciale, qui a profondément évolué ces dernières années.

En savoir plus

En tant qu’associé, vous pouvez être régulièrement amené à effectuer des avances à votre entreprise. Celles-ci, également appelées « comptes courants d’associés », constituent un apport en numéraire en plus de votre apport au capital. Zoom sur le fonctionnement des comptes courants d’associés.

Publié le 10.08.2016

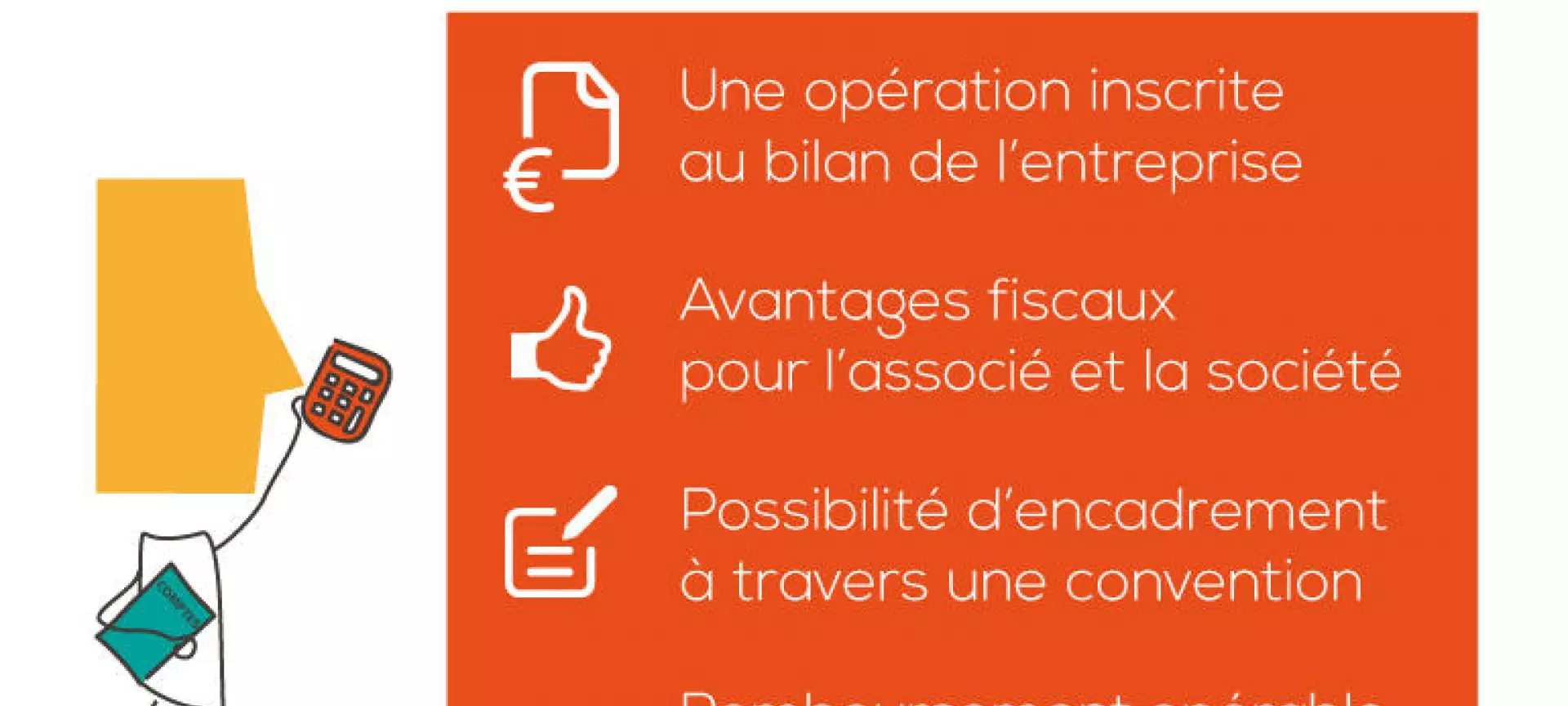

Si vous faites une ou des avances à votre société de manière « courante » ou « exceptionnelle », ces mouvements financiers seront inscrits dans les comptes courants d’associés. Chaque année, à date de clôture, le bilan du compte courant d’associé fait apparaître :

Un compte courant d'associé débiteur indique que vous avez effectué un emprunt auprès de votre société… ce qui est totalement interdit par la loi ! Cela peut en effet être considéré comme un abus de bien social. En cas de contrôle fiscal ou social, d'importants redressements peuvent alors être opérés (assimilation à une distribution de bénéfices...) Ne l’oubliez pas : une société ne peut pas prêter de l’argent :

• dans la SARL : à ses gérants et associés (personnes physiques) ;

• dans les SA et les SAS : aux personnes assurant une fonction de président, de directeur, d'administrateur ou de surveillance.

Bonne nouvelle pour vous et votre entreprise : le compte-courant d’associé peut être rémunéré ! Cela présente un double avantage, en particulier si votre entreprise dégage des résultats confortables :

Si vous avez consenti une avance en compte courant à durée indéterminée à votre entreprise, vous pouvez en demander le remboursement à tout moment (sauf convention de blocage).

Si ces comptes courants sont importants, nous vous conseillons de rédiger une convention précisant :

Bon à savoir, ces documents sont soumis aux procédures de contrôle des conventions réglementées instituées dans les SARL et les sociétés par actions.

Que ce soit au niveau financier, fiscal ou social, le compte courant d’associé peut vous aider à optimiser votre gestion. Mais quelle que soit votre stratégie, pensez toujours à conjuguer équilibre financier et sens de l’équité pour préserver votre entreprise.

Les comptes courants d’associés peuvent en effet entrainer certaines dérives et des tensions entre associés. C’est par exemple le cas si vous êtes en SARL et que vous souhaitez quitter la société alors même que vous avez effectué une forte avance, ou si les comptes courants au sein d’une société familiale sont trop importants et de ce fait, difficilement « épongeables » à court terme.

Pour éviter ce genre de situation et tout déséquilibre entre associés :

Suivez nos actualités et bien plus, en vous abonnant à notre newsletter.